遺品整理の見積り!...

こんばんは! 今日は遺品整理はなく、ちょっとゆっくりした日でした! 朝は社長と別々に行動して、違うことをしてま...

- お知らせ

- 2014.04.30

親が高齢になり、実家じまいを意識しはじめたとき、多くの人が最初にぶつかる壁があります。それは「実家に何があるのか、じつはよくわからない」という現実です。

長年にわたって積み重なった親の財産。不動産、預貯金、保険、有価証券、年金……。親が元気なうちはあまり意識してこなかったかもしれませんが、いざ実家じまいや相続を前にすると、その全容を把握していないことがいかに大きなリスクになるかに気づかされます。

「そんなに財産はないはずだから大丈夫」と思っていたら、知らない口座が出てきた。反対に、親が「土地がある」と言っていたのに、調べたら抵当権が残っていてすぐには動かせなかった——。こうした想定外は、準備をしていないご家庭ほど起こりやすいものです。

この記事では、実家じまいを円滑に進めるために欠かせない「財産の棚卸し」について、不動産・預貯金・保険という主要な3つの柱を中心に、具体的な確認方法と注意点をご紹介します。

実家じまいというと、荷物の片づけや家の売却をイメージされる方が多いかもしれません。しかし、物理的な片づけを進める前に、まず財産の全体像を把握しておかなければ、後から取り返しのつかないトラブルが生じることがあります。

たとえば、家の売却を進めようとした段階で「その土地の名義が祖父のままだった」と判明したケースがあります。名義変更(相続登記)には時間も費用もかかるため、売却のスケジュールが大幅にずれ込んでしまいました。また、親が亡くなってから初めて多額の借金が発覚し、相続放棄を検討したいのに期限(3か月)が迫っていて焦ったという話も少なくありません。

財産の棚卸しは、こうしたリスクを事前に洗い出すための作業です。多いか少ないかの問題ではなく、「何があって、何がないか」を正確に知ることが目的です。

親が存命であれば、ぜひ一緒に確認する機会をつくってください。親の協力が得られるかどうかで、棚卸しの精度は大きく変わります。「縁起でもない」と嫌がる親御さんもいますが、「もしものときに子どもたちが困らないように」という切り口で話すと、話し合いのきっかけになりやすいようです。

実家の土地や建物に関しては、法務局で登記情報を取得することから始めましょう。登記情報には、所有者の名義、土地の広さ、建物の構造、そして抵当権などの担保設定の有無が記録されています。

法務局の窓口に出向くか、「登記情報提供サービス」というオンラインサービスを使えば、自宅からでも確認できます。費用は数百円程度です。

確認すべき主なポイントは以下のとおりです。

名義が親本人になっているか:意外と多いのが、祖父母や曾祖父母の名義のまま、何十年も放置されているケースです。現在は相続登記も義務化されているため注意が必要です。売却や贈与をするには先に相続登記を行う必要があり、相続人全員の同意と書類が必要になります。関係者が高齢になっていたり、すでに亡くなっていたりすると、非常に手続きが複雑になります。

抵当権や根抵当権が設定されていないか:住宅ローンの完済後に、抵当権の抹消手続きをしていないケースも存在します。完済しているなら抹消手続きを行えば済みますが、まだローンが残っている場合は売却時に注意が必要です。

毎年4月から6月ごろに届く固定資産税の課税通知書(または課税明細書)には、親が所有する不動産の一覧が記載されています。本人が気づいていない山林や農地が記載されていることもあるため、必ず確認しましょう。

「うちには実家の土地だけ」と思っていたのに、通知書を見たら遠方に小さな農地があった、という話はよくあります。農地には農地法による規制があり、売却や転用には手続きが必要なため、早めに把握しておくことが重要です。

実家が建っている土地が「借地」(地主から借りている土地)の場合、状況はさらに複雑になります。借地権は財産としての価値を持ちますが、売却や建て替えには地主の承諾が必要です。また、地代(地主への賃料)の支払い状況や、借地契約の内容(期間や更新条件)も確認が必要です。

借地かどうかは登記情報でも確認できますが、まずは親に直接確認するのが最も確実です。

預貯金の棚卸しで最も大切なのは、口座の数と金融機関を正確に把握することです。通帳があれば確認しやすいですが、近年はネットバンクを利用している方も増えており、通帳そのものが存在しないケースもあります。

親と一緒に確認できる状況であれば、以下の項目をノート等に書き出してみてください。

金融機関の名前と支店名、口座の種類(普通・定期・当座など)、おおよその残高。郵便局(ゆうちょ銀行)の口座を持っている方も多く、複数の種類の口座が混在していることがあります。

長期間取引のない口座は「休眠口座(休眠預金)」として扱われ、一定の条件のもとで国に移管される仕組み(休眠預金等活用法)があります。とはいえ、口座自体が消滅するわけではなく、手続きをすれば払い戻しを受けることができます。

問題は、そもそも「こんな口座があった」と知らなければ手続きすらできないことです。昔の通帳、キャッシュカード、金融機関からの郵便物などを丁寧に探してみましょう。引き出しの奥や押し入れの中から、何十年も前の通帳が出てくることは珍しくありません。

株式や投資信託などを保有している場合、証券会社の口座も財産に含まれます。特定口座の年間取引報告書や、証券会社からの郵便物が手がかりになります。電子交付に切り替えている場合は、メールや証券会社のウェブサイトから確認する必要があります。

株式は相続手続きが完了するまで原則売却できないため、どの銘柄をどれだけ持っているかを早期に把握しておくことが重要です。

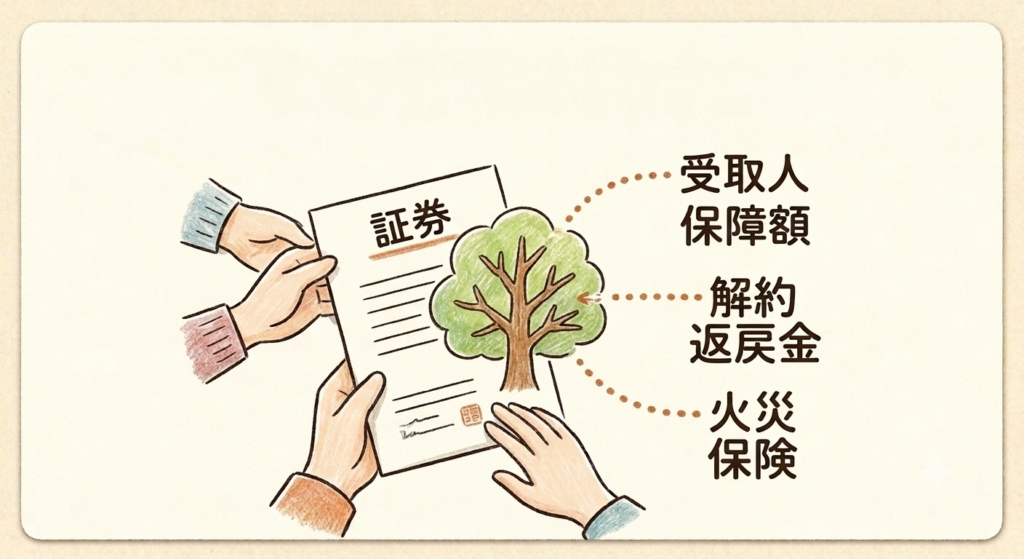

保険の棚卸しは後回しにされがちですが、実は非常に重要です。なぜなら、生命保険の死亡保険金は「受取人固有の財産」として扱われ、原則として遺産分割の対象にならないからです。つまり、受取人の指定次第で、のちの相続トラブルに発展することがあります。

保険証券があれば確認しやすいですが、手元にない場合は「生命保険契約照会制度」を活用しましょう。生命保険協会を通じて、各保険会社に契約の有無を一括で照会することができます。親が認知症などで意思疎通が難しい場合や、亡くなった後でも利用可能です。

確認すべきポイントは、保険の種類(生命・医療・個人年金など)、保険金額、受取人の名前、そして保険料の支払い状況です。受取人が古い指定のままになっていて、すでに亡くなっている方になっていたり、離婚した元配偶者のままになっていたりするケースも実際にあります。

終身保険や養老保険の中には、解約したときに「解約返戻金」として一定額が戻ってくるものがあります。高度経済成長期やバブル期に契約した保険は予定利率が高いものが多く、今の低金利時代から見ると非常に有利な「お宝保険」である可能性があります。

こうした保険は、安易に解約するのではなく、ファイナンシャルプランナーや保険代理店に相談したうえで慎重に判断することをおすすめします。

実家に火災保険や地震保険をかけている場合、将来的に家を売却したり解体したりする際には解約手続きが必要です。また、長期一括払いの場合、残存期間に応じた返戻金が発生することもあります。

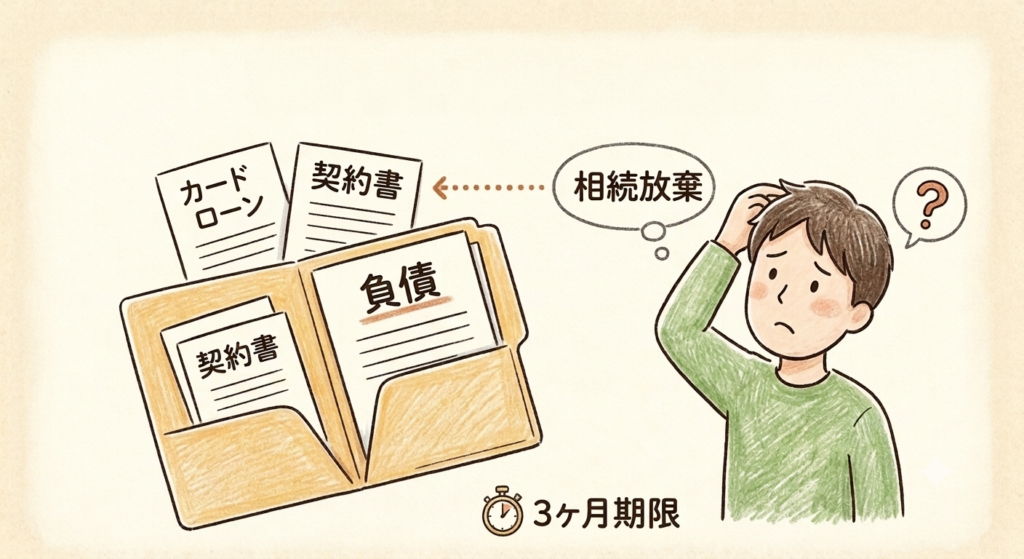

財産の棚卸しでは、プラスの財産だけでなくマイナスの財産(負債)も確認する必要があります。住宅ローンの残債はもちろん、カードローンや消費者金融からの借り入れ、知人・友人への借金なども相続の対象になります。

親の生前であれば本人による開示請求、死後であれば相続人からの請求によって、信用情報機関(CIC、JICC、全国銀行個人信用情報センター)に照会し、親名義のローンやクレジット契約の状況を確認することができます。

負債が財産を大きく上回る場合は、「相続放棄」という選択肢があります。ただし、相続放棄は原則として「相続の開始があったことを知った日から3か月以内」に家庭裁判所に申述しなければならないため、早めの確認が命綱になります。

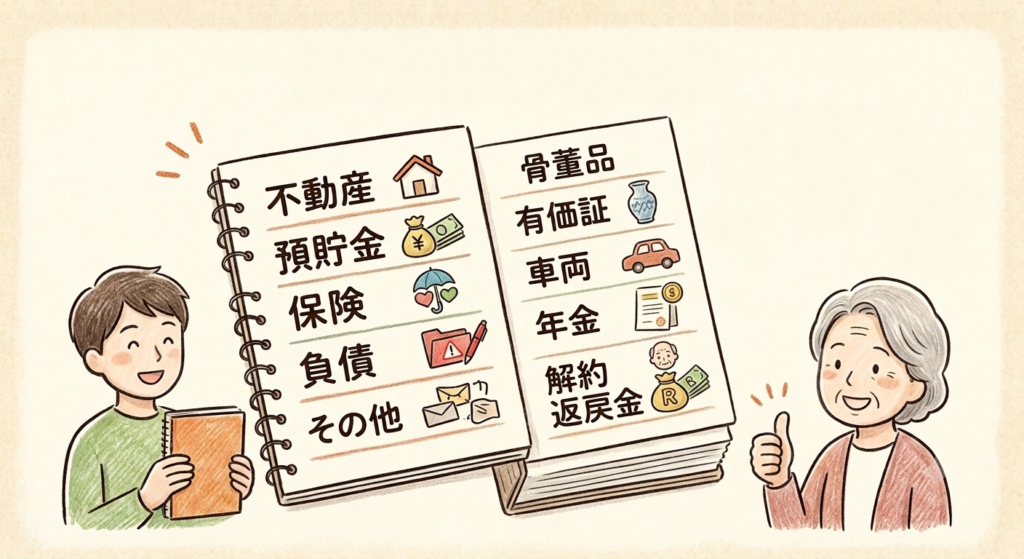

棚卸しで把握した情報は、「財産目録」としてひとつの書類にまとめておくことをおすすめします。書式に決まりはありませんが、それぞれの項目で書き出すべきポイントを押さえておきましょう。

まず「不動産」については、所在地や地番、名義人、面積のほかに、固定資産税評価額や住宅ローン残債の有無を明記します。「預貯金」は、金融機関名と支店名、口座番号、そして現在の残高の目安を記録しておきましょう。

「保険」に関しては、保険会社名や保険の種類、証券番号に加えて、保険金額、受取人、さらに解約返戻金の目安も重要です。また、住宅ローン以外の「負債」がある場合は、借入先と残債、毎月の返済額を忘れずに書き出します。

最後に「その他の財産」として、自家用車や貴金属、骨董品、有価証券のほか、現在受給している年金の種類と受給額なども網羅しておくと安心です。

こうしたメモを残しておくだけで、いざというときに動けるスピードがまったく違います。親が元気なうちに一緒に作成できれば理想的ですが、難しければ専門家(司法書士・行政書士・ファイナンシャルプランナーなど)に相談・依頼することも選択肢のひとつです。

実家じまいを進めるうえで、財産の棚卸しは地味に見えて、実は最も重要な作業のひとつです。不動産の名義、預貯金の口座、保険の受取人、そして隠れた負債。これらを早い段階で把握しておくことで、家族間のトラブルを防ぎ、手続きをスムーズに進めることができます。

「うちは大した財産もないから」と思う方ほど、確認せずにいて後悔するケースが多いのも事実です。財産の多い少ないではなく、「全体像を把握している」という状態を目指すことが、実家じまいを円滑に進める第一歩です。

もし一人で取り組むことに不安を感じるようであれば、実家じまいのアドバイザーや、相続に詳しい士業の専門家に相談することをご検討ください。専門家のサポートを受けることで、心理的・肉体的な負担を大きく減らすことができます。

この記事の筆者

この記事の筆者

大阪・京都・兵庫など関西一円で遺品の整理・回収を行っております。 大切なご家族の遺品を心を込めて

整理し、責任を持って作業いたします。 1部屋から1軒家まで、故人様の遺品の量に関わらず、

丁寧なサービスを提供いたします。 また、遺品整理・生前整理のみならず、お仏壇の供養、相続、

リフォーム、特殊清掃など、お困りごと全般をサポートさせていただいています。

こんばんは! 今日は遺品整理はなく、ちょっとゆっくりした日でした! 朝は社長と別々に行動して、違うことをしてま...

遺品整理業者を利用しているのはどんな人が多いのでしょうか? 依頼するのは身内が亡くなってしまった人が多いですが...

故人の遺品整理は荷物が多ければ多いほど、また思い出が深ければ深いほど時間がかかり大変なものですよね。また、少子...

滋賀県彦根市で遺品整理をさせていただきました。 ご依頼者様が、お見積もりだけとおっしゃっていましたが、お見積も...

昔ながらの立派な木造一軒家で生前整理をさせて頂きました。 トラック2台と軽トラ1台、バン1台にい...

尼崎市で整理作業をさせて頂きました。 長く営んでいた商店街の豆腐屋さんの店舗の整理をさせて頂きました。 商売で...